三悦 2020-07-30 06:05

目前表现最为突出的「新一类」,首推「贵烟」,「跨越」这支烟独占了陈皮爆品类,也几乎以一己之力扭转了「贵烟」一类烟曾经长时间缺乏规模和力量的局面,甚至可以让「贵烟」考虑战略性地越过二类烟直奔「136」、「345」。今年上半年,「贵烟」已经仅次于传统六强,位列第7位,放在整个一类烟,也是前8位的高位排名。

今年上半年,全国一类烟——难能可贵、殊为不易——保持了不低于两位数的同比增幅,市场份额也实现了「越二进三」,为整体面上的「特殊时期做出特殊贡献」提供了量、价两个维度的绝对支撑。不过,突发疫情对于「两高」市场的冲击要更大、也更直接,已经呈现出明显的需求收缩、增速放缓,这也更进一步衬托出普一类烟的成长性与重要性。

事实上,在消费升级与产业意志的共同驱动下,普一类烟一直保持着持续而稳定的扩容上量,我在普一类最好的机会,或许就是现在中有过回顾,除了2016年技术性地回调修复,2017年、2018年在休养状态的同时也保持了不低于5%的增长,细支烟、中支烟的爆发,助力普一类烟从去年开始进入到新的增长周期。

这个增长周期,尽管遭遇了突如其来的新冠疫情,但看起来并没有受到太大影响,恰恰相反的是,正常的虽然被疫情打断、有所减弱的消费升级+消费降级在普一类烟这里相对集中的筑底释放+产业意志的策略兜底=普一类烟今年上半年对一类烟70%以上的销量贡献、55%左右的增量贡献,这是普一类烟发展的基本面,也是支持普一类烟前景看好的信心面。

透过数据,我们可以发现更多普一类烟的格局样式和趋势变化。

第一,品牌对于普一类烟热度很高、投入很大。截止目前,有商业销售的接近200个品规,占据了全部在销品规的四分之一强,除了极少数超高端和中低端品牌,几乎所有品牌都在普一类烟布局至少两个以上品规,或者价位的高低组合,或者形态的软硬、粗细、粗中搭配,再加上爆珠加持,构成了普一类烟近乎全品牌、全形态、全风格的品牌覆盖、产品提供。

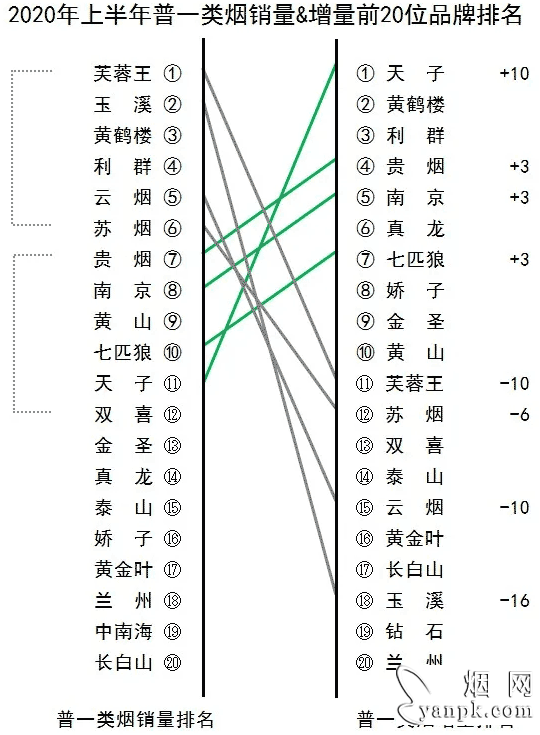

第二,强势品牌,尤其强势品规占据绝对主导地位。普一类烟传统六强形成了12111的格局地位,「芙蓉王」独占一档,今年上半年再次破百万箱;「玉溪」、「黄鹤楼」呈瑜亮之势,「黄鹤楼」表现更为活跃;「利群」、「云烟」、「苏烟」分列4-6位,但彼此之间均有超过10万箱以上差距。这6个品牌合计市场份额超过70%以上,每个品牌都有同样居于前列的强势品规。

第三,新价位、新形态、新产品分享了市场成长的红利。面对强势品牌的强势地位,和前些年错位竞争、有限分食不同,细支烟和中支烟的加入,既搅活了一池春水,助推了普一类烟的加速扩张,又以新的产品形态和品类风格吸引到寻求差异、追求个性的消费群体,实现了品牌自身的更快成长。今年上半年,普一类细支烟、中支烟各自占据细支烟、中支烟25%以上比重。

很显然,强势品牌占据市场主导地位是真的,品牌格局趋于多元化也是真的。

不过,普一类烟成熟品牌——准确说,成熟品规——普遍进入到存量维护状态,市场基础稳固的同时也面临着现实的增长乏力。以今年上半年的数据来看,销量前10位品规有5个增量在万箱以内,销量前10位品规只有4个能够进入增量前10位。虽然不能就此断言这些品规增长见顶,但后劲不足、活力不够显而易见,而且短期内很难扭转。

你不能说这些品牌不努力,可问题是,尽管嘴上不承认,但还是有难以褪去的偶像包袱,无可避免地放不下身段、放不开手脚,维持好巨大的存量是一方面,稳定市场、稳定销量、稳定状态、稳定增长,牵扯了大量的精力;设计上过于保守是另外一方面,在老产品疲态尽显的前提下,这些品牌的新产品——不管细支烟、中支烟——还是过于遵循传统、囿于过往。

当然,他们的优势是扎实的市场基础、突出的品牌影响,强大的渠道动员,特别是渠道这一块儿,包括零售终端,让他们的市场布局、终端推进有事倍功半的效果,这是他们最好也是最后的护城河。但到了消费启动这个环节,优势就成了短板,因为缺乏新鲜感和创造力,让消费者总有「不过如此」的高预期、低体验,进而加深审美疲劳和消费分流。

反过来,需求多元、技术进步、提税顺价又为后来者——原本很难在普一类烟打开局面、撕开口子——提供了前所未有的机会。这其中,最关键、也是最根本的还是需求的多样化、个性化,大品牌固然有号召力、亲近感,却难以满足消费者更加挑剔、更加多元的口味需求,后来者以更加个性化、更多差异化、更为风格化的产品吸引到年轻化需求与需求年轻化。

再加上技术进步,随着细支、中支「下放」到普一类烟之后,品牌意志和市场需求之间找到了更好的结合点,并在短时间内形成了相对集中的增长释放。而2015年的提税顺价,则是对既有秩序的打散重组,除了快速回暖的限售争夺,以更大决心、更快速度、更高标准填补、占领新价区空白,实现了需求对接、机会捕捉、品牌主动。

到这里,仍然还只是一个常态的市场分化,之所以有些品牌能够将星星之火做成燎原之势,一个是产品层面的精细打磨,消费者一开始或许会因为新价位或者细支烟、中支烟而被吸引,但「进嘴巴的东西骗不了人」,还是要真材实料说话;另一个是市场环节的全力以赴,填补空白和拼上家底是本质的区别,没有那么多无心插柳,要成功离不开专心、专注。

所以,今年上半年,「天子」、「贵烟」、「南京」等品牌在普一类烟保持了更快增长、更好势头。

我把他们定义为「新一类」,也就是新价位、新产品、新形态所建立的新形象、新价值、新认知进而形成的新增长、新势能、新力量,除了这些「新」的标签和特质,更重要的是,他们给消费者提供了——与「父辈的烟」划清界线,和从众、随大流说再见——新的选择,放在「新一类」品牌这边,这些变化和意愿就是看得见的空间与机会。

2020年上半年普一类烟销量&增量前20位品牌排名

目前表现最为突出的「新一类」,首推「贵烟」,「跨越」这支烟独占了陈皮爆品类,也几乎以一己之力扭转了「贵烟」一类烟曾经长时间缺乏规模和力量的局面,甚至可以让「贵烟」考虑战略性地越过二类烟直奔「136」、「345」。今年上半年,「贵烟」已经仅次于传统六强,位列第7位,放在整个一类烟,也是前8位的高位排名。

作为传统优质品牌,把「南京」放在「新一类」似乎有点不够严谨,毕竟上有「九五」举高,中有「雨花石」做强。现在,「十二钗」系列持续而稳定的增长,不仅让「南京」的细支烟向上走、向新走有了新的支撑,也实现了与「五星红杉树」的错位、差异经营,「南京」代表了「新一类」差异化、个性化、精品化的实力和方向。

当然,「黄山」和「七匹狼」也极具「新一类」的气象,至少从销量、增量来看,两个品牌都是六强之外的佼佼者,市场排名也位列处于一类烟整体的中游靠前位置,只是目前他们的新产品——细支烟、中支烟——还正处于发力破局的关键时期,「红方印」的细支烟、中支烟,「鼓浪扬帆」这样的新产品,假以时日都有可期的未来。

另一个表现非常活跃的是「天子」,如果说「天子(金)」依靠价位捕捉的先行一招和朴实无华的产品力让这个品牌活了下来,从去年开始能够再次启动保持20%以上的增幅,实在是非常难得。对于中支烟的All in,尤其「天子(中支)」的快人一步,则让「天子」在普一类的存在感、价值感持续放大,也构成了我们看好「天子」品牌「新一类」的积极因素。

当然,「新一类」品牌不止于此,对「新一类」的期望也不止于此。在大存量、小增量的背景下,一能够拿出更多的新东西,二能有更大的雄心壮志。

70点评, 0留言, 5关注

36点评, 0留言, 2关注

44点评, 0留言, 2关注

151点评, 0留言, 13关注